0

Lista vacía

No has añadido ningún curso

El 1 de diciembre de 2022, el congreso aprobó en su totalidad la Ley de Promoción del Ecosistema de Startups, conocida como “Ley de Startups”.

El propósito de esta ley es establecer un marco legal específico para apoyar la formación y el desarrollo de empresas emergentes.

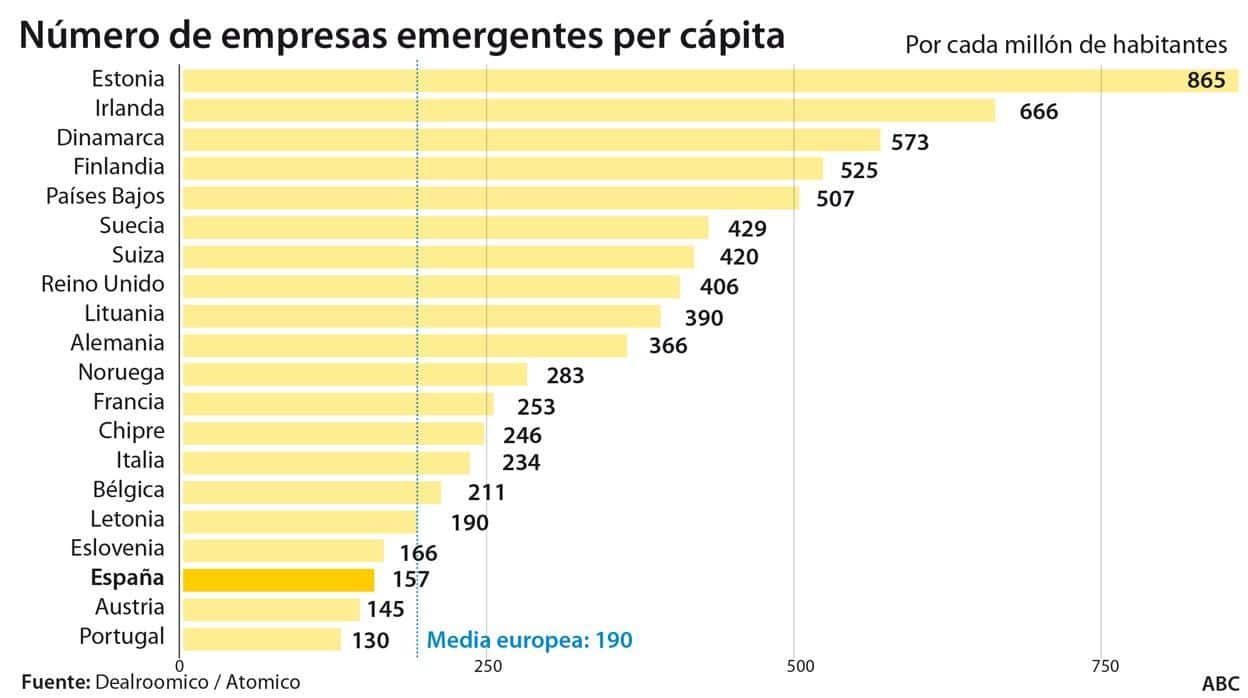

El punto de partida no es bueno, ya que estamos entre los países que menos startup se crean por cada millón de personas.

Desde impulso 06 queremos ayudar también a las startups, por ello tenemos cursos gratuitos para autónomos y trabajadores, cursos gratis para autónomos de competencias digitales avanzadas, cursos gratis de comercio electrónico para autónomos…

Y por supuesto, podemos ayudar a todas estar empresas de nueva creación a gestionar sus créditos formativos bonificados:

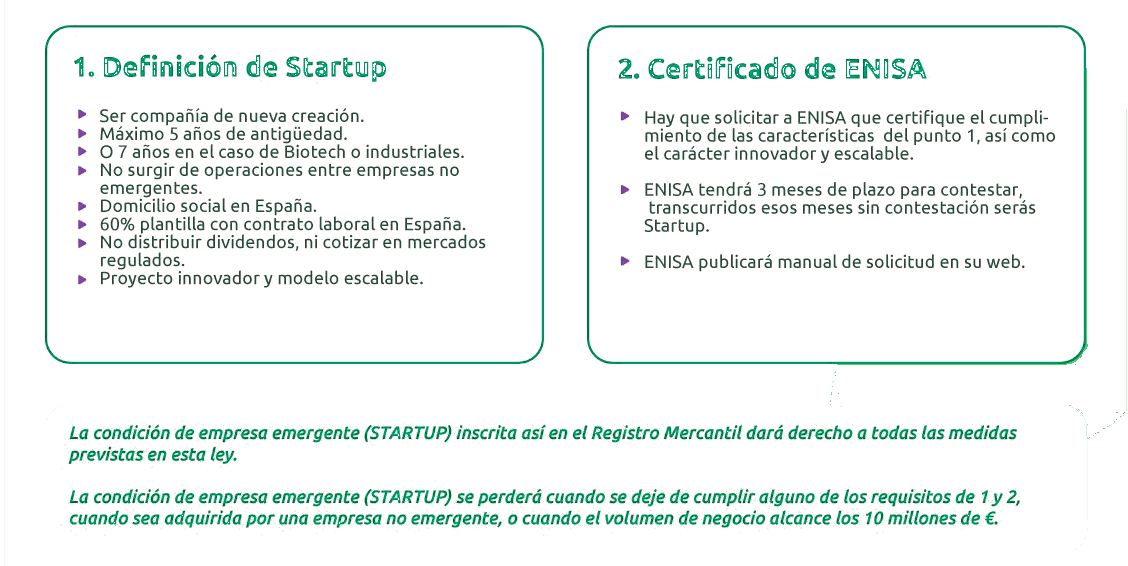

Uno de los principales obstáculos en la legislación es la definición del concepto de startup que, en cualquier caso, se ciñe a algunos criterios básicos: empresa innovadora de nueva creación y con un modelo de negocio escalable

Uno de los principales obstáculos en la legislación es la definición del concepto de startup que, en cualquier caso, se ciñe a algunos criterios básicos: empresa innovadora de nueva creación y con un modelo de negocio escalable

Las start-ups amparadas por la ley son, por tanto, empresas emergentes , con una antigüedad máxima de cinco años desde su constitución y de siete años en el caso del sector de biotecnología, energía, industrial u otros, según avance la la tecnología.

Lo expuesto anteriormente es el requisito principal pero además para ser considerada startup a efectos de la ley de Startups debe cumplir los siguientes

No puede ser resultado de una fusión, escisión o reorganización corporativa que no se considere una puesta en marcha.

Debe tener sede social, domicilio social o establecimiento permanente en España.

El 60% de la plantilla debe tener contrato de trabajo en España. En las cooperativas, los socios activos y los socios trabajadores con relación social se computan únicamente a los efectos de los porcentajes anteriores.

Desarrollar startups innovadoras con modelos de negocio en crecimiento.

No cotizar en un mercado regulado, ni distribuir, ni haber distribuido dividendos, o retornos en el caso de cooperativas.

Se especifica también que se entiende por empresa de base tecnológica aquella cuya actividad requiere la generación o un uso intensivo de conocimiento científico-técnico y tecnologías para la generación de nuevos productos, procesos o servicios y para la canalización de las iniciativas de investigación, desarrollo e innovación y la transferencia de sus resultados.

Para la condición de start-up se tiene en cuenta la inscripción de la organización en el registro mercantil o en el registro de cooperativas competente.

Aunque en un principio se consideró que habría un límite de 3 para los emprendedores en serie, al final no hay ningún límite para estos emprendedores.

La ley de Startups específica que las empresas que dañen gravemente el medio ambiente están exentas de estos beneficios.

La Empresa Nacional de Innovacion, S.A.. (Enisa) es la encargada de demostrar que las startups cumplen con los estándares.

El objetivo es aplicar la experiencia acumulada por los ingenieros de Enisa durante la evaluación de empresas innovadoras a su misión principal de dar respuesta a la concesión de préstamos participativos para apoyar a las pymes innovadoras.

Con el fin de evitar posibles cuellos de botella, Enisa podrá, cuando sea necesario, cooperar con terceras entidades, incluidas entidades de las comunidades autónomas, para realizar operaciones relacionadas con el tratamiento, gestión documental, distribución y seguimiento.

En este caso, es importante evitar posibles cuellos de botella. Esto se debe a que otra disposición que establece la ley es el silencio administrativo activo. En virtud de esta cláusula, Enisa decidirá en el plazo de tres meses desde la fecha de recepción de una solicitud completa y válida acogerse a los beneficios de esta ley. Si transcurrido este tiempo no se recibe respuesta, la resolución se interpreta como positiva.

Asimismo, para evitar que conceptos como modelos de negocio escalables y niveles de innovación en la financiación sean subjetivos, Enisa trabaja con otros ministerios y organismos para definir los estándares a seguir. En principio, la ley de Startups contiene un conjunto de normas mínimas a tener en cuenta. Entre ellos se encuentran el gasto en I+D+i, la tracción generada en el mercado, los ingresos anuales o el número de clientes o usuarios.

Una vez que se logra la certificación de puesta en marcha, se realiza una supervisión para garantizar que la organización cumpla y mantenga los requisitos fiscales y de beneficios sociales reconocidos.

Las empresas que no cumplan con sus obligaciones tributarias y de seguridad social no podrán beneficiarse de esta ley. Tampoco las condenadas por sentencia firme por mala gestión, quiebra punible, delito societario o blanqueo de capitales, entre otros.

La norma reconoce la facultad de las autoridades fiscales de comprobar si se han cumplido y mantenido las condiciones necesarias para beneficiarse de los incentivos fiscales, y estos beneficios pueden ser denegados tras una condena contra uno de los socios que tenga al menos el 5% del capital.

A continuación os resumimos las claves de la nueva ley de startups:

Beneficios fiscales

Beneficios fiscalesEl tipo del impuesto sobre sociedades y el tipo del impuesto sobre la renta de no residentes se reducirán del tipo impositivo general del 25% al 15% durante el primer año, con base imponible positiva desde la fecha de constitución y durante los tres años siguientes, con sujeción a lo anterior condiciones.

Se permite el aplazamiento de la deuda tributaria del Impuesto de Sociedades o del Impuesto sobre la Renta de No Residentes en los dos primeros ejercicios desde que la base imponible sea positiva, sin garantías ni intereses de demora, por un periodo de 12 y 6 meses respectivamente. Y se elimina la obligación de efectuar pagos fraccionados del Impuesto de Sociedades y del Impuesto sobre la Renta de No Residentes en los dos años posteriores a aquel en el que la base imponible sea positiva.

El ingreso de la deuda tributaria aplazada se efectuará en el plazo de un mes desde el día siguiente al de vencimiento de cada uno de los plazos señalados, sin que tenga lugar el devengo de intereses de demora.

Asimismo, se eliminan durante tres años la doble cotización a la Seguridad Social en el caso de pluriactividad para autónomos, una opción que antes no existía.

La ley también introduce una serie de medidas favorables a los trabajadores para que trabajar en las empresas emergentes sean más atractivos para los profesionales.

En esta sección, las métricas de estrellas corresponden a las opciones sobre acciones. Las nuevas empresas utilizan las opciones sobre acciones como una herramienta inicial para formar un equipo que contrate al talento que necesitan.

La principal novedad es la ley que aumenta la exención fiscal de las opciones sobre acciones de 12.000€ a 50.000€ al año, al igual que para las empresas que no son start-ups.

Asimismo, para las startups que ejerzan una opción de compra para distribuir o participar en acciones, se flexibilizan las condiciones para la creación de acciones propias en una sociedad de responsabilidad limitada que quiera implementar un plan de bonos o colaboradores. Los pagos de impuestos se difieren hasta que se venden las acciones o la empresa se hace pública.

La ley de startups habla del señuelo que ofrece España para atraer talento de fuera del país.

En concreto, se promocionan los beneficios de la Ley de Startups a nómadas digitales, emprendedores y profesionales que trabajan a distancia y deciden hacerlo en nuestro país. Estas personas tienen visas de un año diseñadas específicamente para ellos. La ley facilita licencias y residencia por al menos cinco años para nuevas empresas calificadas y trabajadores hispanos no residentes.

A efectos de repatriación de talentos locales y extranjeros, se han flexibilizado las condiciones generales de acceso a este programa, exigiendo antes 10 años, mientras que antes los no residentes en España exigían 5 años. También se mejoraron los visados, facilitando los permisos de residencia para estudiantes universitarios, de formación profesional superior y de escuelas de negocios.

El objetivo aquí es facilitar la tributación de los inversores. Como resultado, la asignación de inversión para nuevas empresas se incrementará del 30% actual al 50%. Asimismo, si el capital de la sociedad es inferior a 400.000 € y las acciones se suscriben por un período de 5 a 7 años, el umbral aplicado aumenta de 60.000 € a 100.000 €.

Para las inversiones extranjeras se relajan los requisitos burocráticos para los inversores que no residan en España. Eliminan la necesidad de obtener un Número de Identificación de Extranjero (NIE) y facilitan la solicitud electrónica del Número de Identificación del Contribuyente (NIF), requisito imprescindible para registrar determinadas inversiones.

Asimismo, se recomienda la equivalencia de documentos emitidos en otros países. Los inversores extranjeros suelen actuar a través de agentes.